在做企業(yè)價值交易案例比較法和統(tǒng)計控制權(quán)溢價中遇到一個問題,在看《上市公司并購重組市場法評估研究》這本書中“利用目前國內(nèi)ChinaVenture投中集團(tuán)旗下金融數(shù)據(jù)產(chǎn)品CVSource,收集截至2011底的4200多例非上市公司股權(quán)收購案例,在這些案例中有2600多例為少數(shù)股權(quán)收購案例這些案例中股權(quán)交易的比例都低于49%,另外有近1600例股權(quán)交易案例,其涉及的股權(quán)比例都超過50%,基本可以認(rèn)定是控股權(quán)的交易案例,上述兩類股權(quán)交易案例的市盈率之間存在差異”這里面還有您的課件里面對控制權(quán)的定義都是大于50%。如果股權(quán)結(jié)構(gòu)比較分散,最大的股東持股比例只有25%,那這樣算是控制權(quán)嗎?在選擇交易案例時具體控制權(quán)的標(biāo)準(zhǔn)是什么?是簡單根據(jù)49%,50%判斷?還是需要分析這部分股權(quán)到底會產(chǎn)生什么影響?如果是需要按照實際控制情況來分析是否具有控制權(quán),那在計算控制權(quán)溢價時選用的案例是不是和實際情況不匹配了?回復(fù):對于一個公司制企業(yè),也就是企業(yè)遵循同股同權(quán),則一般參考持股比例認(rèn)定控制權(quán),但是對于股權(quán)特別分散的,例如,上市公司,也可以根據(jù)股東在上市公司中實際權(quán)力確定是否具有控制權(quán),這是一般的原則。情況一:持股比例為非控制權(quán)的小股東出售小于49%的股權(quán)給原控股股東一、持股比例為非控制權(quán)的小股東出售股權(quán)給原控制權(quán)股東(原控制權(quán)股東持股比例大于50%,購買前后持股比例均大于50%,其余股東購買后也不會形成控股)股東名稱 | 原持股比例 | 交易后持股比例 |

A | 5% | 0% |

B | 10% | 10% |

C | 20% | 20% |

D | 65% | 70% |

合計 | 100% | 100% |

現(xiàn)在A將其持有的5%股權(quán)出售給D,D本身就是控股股東,增加5%后持股比例變?yōu)?/span>70%。這時在評估該5%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?回復(fù):在此案例中,如果以A公司轉(zhuǎn)讓給D公司為目的的評估,A公司5%的股權(quán)的價值類型為市場價值,控制權(quán)狀態(tài)為少數(shù)股權(quán)也就是需要評估5%股權(quán)在少數(shù)股權(quán)狀態(tài)下的市場價值。二、持股比例為非控制權(quán)的小股東出售股權(quán)給原控制權(quán)股東(原控制權(quán)股東持股比例小于49%,購買后持股比例大于50%,其余股東購買后也不會形成控股)股東名稱 | 原持股比例 | 交易后持股比例 |

A | 14% | 9% |

B | 20% | 20% |

C | 20% | 20% |

D | 46% | 51% |

合計 | 100% | 100% |

現(xiàn)在A將其持有的5%股權(quán)出售給D,D本身就是控股股東,增加5%后持股比例變?yōu)?/span>51%。這時在評估該5%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?回復(fù):如果評估目的是為A公司轉(zhuǎn)讓5%股權(quán)給D公司,則此時應(yīng)該選擇的價值類型為投資價值,不再是市場價值。因為此時是轉(zhuǎn)讓給一個特定的投資者,這個特定的投資者具有標(biāo)的股權(quán)后,就會產(chǎn)生一種協(xié)同效應(yīng),該協(xié)同效應(yīng),就是最后持有51%的股權(quán),成為控股股東。此時A公司5%的股權(quán)投資價值應(yīng)該為少數(shù)股權(quán)狀態(tài)下5%股權(quán)的市場價值+(51%股權(quán)在控制權(quán)狀態(tài)下的市場價值-51%股權(quán)在少數(shù)股權(quán)狀態(tài)下的股權(quán)市場價值)。三、持股比例為非控制權(quán)的小股東出售股權(quán)給原控制權(quán)股東(原控制權(quán)股東持股比例小于49%,購買后持股比例大于50%,但其余股東購買后會形成控股)

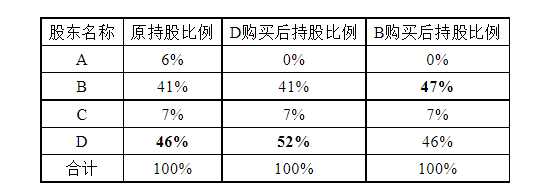

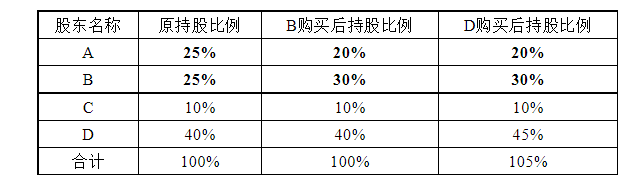

這時在評估該6%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?現(xiàn)在A將其持有的6%股權(quán)出售給D,D本身就是控股股東,增加6%后持股比例變?yōu)?/span>52%,但B購買后持股比例上升為47%成為控股股東。

回復(fù):本案中,股東分布并不分散,尚不能認(rèn)為持股46%或47%就可以成為控股股東,因此如果評估目的是將A公司的6%股權(quán)轉(zhuǎn)讓給B公司,應(yīng)該評估這6%股權(quán)在少數(shù)股權(quán)狀態(tài)下的市場價值;如果要評估這6%股權(quán)轉(zhuǎn)給D公司,則應(yīng)該評估其投資價值,參考上個案例。四、持股比例為非控制權(quán)的小股東出售股權(quán)給原控制權(quán)股東(原控制權(quán)股東持股比例小于49%,購買后持股比例小于49%,但其余股東購買后會形成控股)

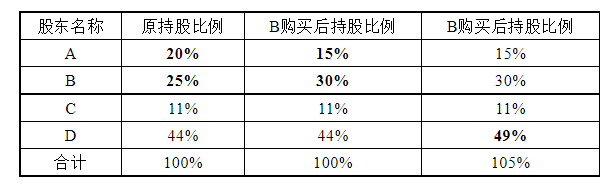

現(xiàn)在A將其持有的10%股權(quán)出售給D,D本身就是控股股東,增加10%后持股比例變?yōu)?/span>45%,但B購買后持股比例會上升到40%超過D的持股比例。這時在評估該10%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?回復(fù):本案例與上一個案例中的6%股權(quán)轉(zhuǎn)讓給B公司一樣,處理方式也一樣,都應(yīng)該是評估15%股權(quán)在少數(shù)股權(quán)狀態(tài)下的市場價值。五、持股比例為非控制權(quán)的小股東出售股權(quán)給原控制權(quán)股東(原控制權(quán)股東持股比例小于49%,購買后持股比例依然小于49%,其余股東購買后不會形成控股)股東名稱 | 原持股比例 | 交易后持股比例 |

A | 14% | 9% |

B | 25% | 25% |

C | 25% | 25% |

D | 36% | 41% |

合計 | 100% | 100% |

現(xiàn)在A將其持有的5%股權(quán)出售給D,D本身就是控股股東,增加5%后持股比例變?yōu)?/span>41%。這時在評估該5%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?情況二:持股比例為非控制權(quán)的小股東出售小于49%的股權(quán)給原非控股股東

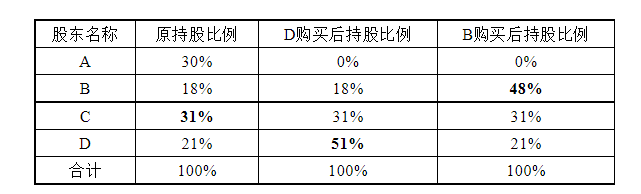

一、持股比例為非控制權(quán)的小股東出售股權(quán)給原非控制權(quán)股東(原非控制權(quán)股東,購買后持股比例大于50%變?yōu)榭刂茩?quán)股東,其他股東購買后不會成為控股股東)股東名稱 | 原持股比例 | 交易后持股比例 |

A | 20% | 0% |

B | 39% | 39% |

C | 10% | 10% |

D | 31% | 51% |

合計 | 100% | 100% |

現(xiàn)在A將其持有的20%股權(quán)出售給D,D本身為非控股股東,增加20%后持股比例變?yōu)?/span>51%。這時在評估該20%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?回復(fù):A股東將20%的股權(quán)轉(zhuǎn)讓給D股東,應(yīng)該評估A股東20%的股權(quán)針對D股東的投資價值,具體評估方式=20%股權(quán)的市場價值+(51%股權(quán)在控制權(quán)狀態(tài)下的市場價值-51%股權(quán)在少數(shù)股權(quán)狀態(tài)下的股權(quán)市場價值)。二、持股比例為非控制權(quán)的小股東出售股權(quán)給原非控制權(quán)股東(原非控制權(quán)股東,購買后持股比例大于50%變?yōu)榭刂茩?quán)股東,但其他股東購買后會成為控股股東)

現(xiàn)在A將其持有的30%股權(quán)出售給D,D本身為非控股股東,增加30%后持股比例變?yōu)?/span>51%,但B購買30%股權(quán)后持股比例為48%成為控股股東。這時在評估該30%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?回復(fù):如果評估A公司30%的股權(quán)轉(zhuǎn)讓給D公司,參考上個案例做法;如果評估A公司30%股權(quán)轉(zhuǎn)讓B股東,則評估30%股權(quán)在少數(shù)股權(quán)狀態(tài)下的市場價值。三、持股比例為非控制權(quán)的小股東出售股權(quán)給原非控制權(quán)股東(原非控制權(quán)股東,購買后持股比例小于49%變?yōu)榭刂茩?quán)股東,其他股東購買后仍然為非控股股東)股東名稱 | 原持股比例 | 交易后持股比例 |

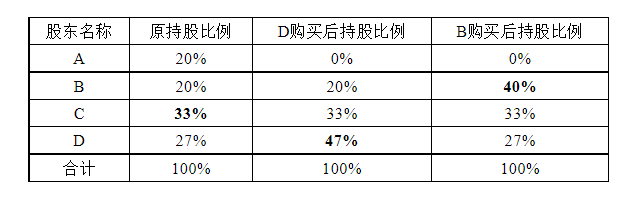

A | 20% | 0% |

B | 43% | 43% |

C | 10% | 10% |

D | 27% | 47% |

合計 | 100% | 100% |

現(xiàn)在A將其持有的20%股權(quán)出售給D,D本身為非控股股東,增加20%后持股比例變?yōu)?/span>47%。這時在評估該20%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?回復(fù):A公司20%的股權(quán)按照少數(shù)股權(quán)狀態(tài)下的市場價值評估。四、持股比例為非控制權(quán)的小股東出售股權(quán)給原非控制權(quán)股東(原非控制權(quán)股東,購買后持股比例小于49%變?yōu)榭刂茩?quán)股東,但其他股東購買后會成為控股股東)

現(xiàn)在A將其持有的20%股權(quán)出售給D,D本身為非控股股東,增加20%后持股比例變?yōu)?/span>47%,但B購買后持股比例上升為40%變?yōu)榭毓晒蓶|。這時在評估該20%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?回復(fù):參考前面案例,都應(yīng)該是少數(shù)股權(quán)狀態(tài)下的市場價值。五、持股比例為非控制權(quán)的小股東出售股權(quán)給原非控制權(quán)股東(原非控制權(quán)股東,購買后持股比例小于49%,仍然為非控制權(quán)股東,其他股東購買后也不會成為控股股東)股東名稱 | 原持股比例 | 交易后持股比例 |

A | 20% | 0% |

B | 45% | 45% |

C | 15% | 15% |

D | 20% | 40% |

合計 | 100% | 100% |

現(xiàn)在A將其持有的20%股權(quán)出售給D,D本身為非控股股東,增加20%后持股比例變?yōu)?/span>40%。這時在評估該20%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?回復(fù):少數(shù)股權(quán)狀態(tài)下的市場價值。六、持股比例為非控制權(quán)的小股東出售股權(quán)給原非控制權(quán)股東(原非控制權(quán)股東,購買后持股比例小于49%,仍然為非控制權(quán)股東,但其他股東購買后會成為控股股東)

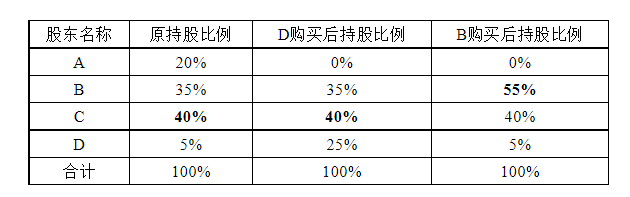

現(xiàn)在A將其持有的20%股權(quán)出售給D,D本身為非控股股東,增加20%后持股比例變?yōu)?/span>25%,但B公司購買后持股比例變?yōu)?/span>55%,成為控股股東。

這時在評估該20%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?回復(fù):轉(zhuǎn)讓給B公司,按照投資價值評估;轉(zhuǎn)讓給D按照少數(shù)股權(quán)狀態(tài)下的市場價值評估。情況三:持股比例為控制權(quán)的大股東出售小于49%的股權(quán)給原非控股股東一、持股比例為控制權(quán)的大股東出售股權(quán)給原非控制權(quán)股東(原非控制權(quán)股東,購買后持股比例大于50%,成為控制權(quán)股東,其他股東購買后不會成為控股股東)股東名稱 | 原持股比例 | D購買后持股比例 |

A | 55% | 35% |

B | 1% | 1% |

C | 1% | 1% |

D | 43% | 63% |

合計 | 100% | 100% |

現(xiàn)在A將其持有的20%股權(quán)出售給D,D本身為非控股股東,增加20%后持股比例變?yōu)?/span>63%。這時在評估該20%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?二、持股比例為控制權(quán)的大股東出售股權(quán)給原非控制權(quán)股東(原非控制權(quán)股東,購買后持股比例大于50%,成為控制權(quán)股東,會其他股東購買后會成為控股股東)

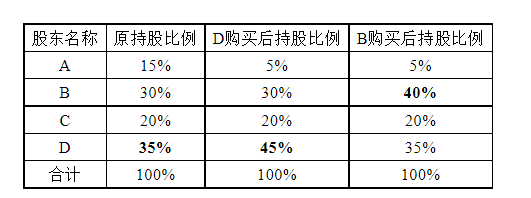

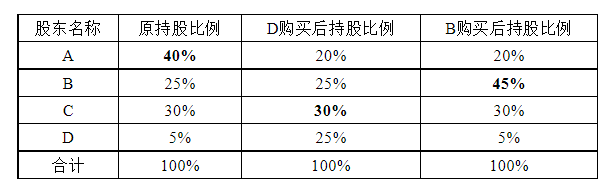

現(xiàn)在A將其持有的31%股權(quán)出售給D,D本身為非控股股東,增加31%后持股比例變?yōu)?/span>51%,但B公司購買后持股比例為51%成為控股股東。這時在評估該31%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?三、持股比例為控制權(quán)的大股東出售股權(quán)給原非控制權(quán)股東(原非控制權(quán)股東,購買后持股比例小于49%,成為控制權(quán)股東,其他股東購買后不會成為控股股東)股東名稱 | 原持股比例 | D購買后持股比例 |

A | 40% | 30% |

B | 14% | 14% |

C | 14% | 14% |

D | 32% | 42% |

合計 | 100% | 100% |

現(xiàn)在A將其持有的10%股權(quán)出售給D,D本身為非控股股東,增加10%后持股比例變?yōu)?/span>42%。這時在評估該30%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?四、持股比例為控制權(quán)的大股東出售股權(quán)給原非控制權(quán)股東(原非控制權(quán)股東,購買后持股比例小于49%,成為控制權(quán)股東,但其他股東購買后會成為控股股東)

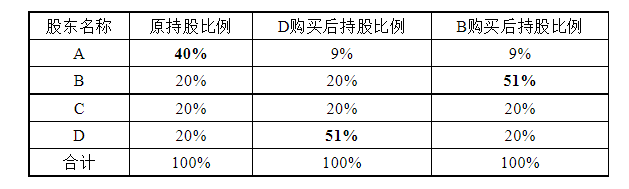

現(xiàn)在A將其持有的20%股權(quán)出售給D,D本身為非控股股東,增加20%后持股比例變?yōu)?/span>40%,但B公司購買后持股比例為40%成為控股股東。這時在評估該30%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?五、持股比例為控制權(quán)的大股東出售股權(quán)給原非控制權(quán)股東(原非控制權(quán)股東,購買后持股比例小于49%,仍然為非控制權(quán)股東,但其他股東購買后會成為控股股東)

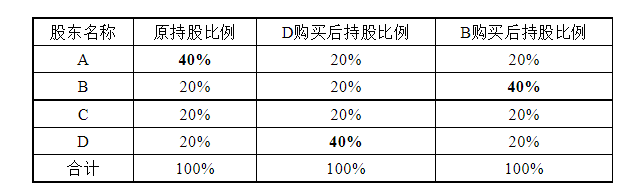

這時在評估該20%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?現(xiàn)在A將其持有的20%股權(quán)出售給D,D本身為非控股股東,增加20%后持股比例變?yōu)?/span>25%,仍為非控股股東,但這時B公司購買后持股比例為45%,成為控股股東。六、持股比例為控制權(quán)的大股東出售股權(quán)給原非控制權(quán)股東(原非控制權(quán)股東,購買后持股比例小于49%,仍然為非控制權(quán)股東,其他股東購買后不會成為控股股東)股東名稱 | 原持股比例 | D購買后持股比例 |

A | 70% | 60% |

B | 10% | 10% |

C | 10% | 10% |

D | 10% | 20% |

合計 | 100% | 100% |

現(xiàn)在A將其持有的10%股權(quán)出售給D,D本身為非控股股東,增加10%后持股比例變?yōu)?/span>20%,仍為非控股股東。這時在評估該10%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?回復(fù):按照少數(shù)股權(quán)狀態(tài)的市場價值評估。情況四:持股比例為控制權(quán)的大股東出售大于50%的股權(quán)給原非控股股東一、持股比例為控制權(quán)的大股東出售股權(quán)給原非控制權(quán)股東(原非控制權(quán)股東,購買后持股比例大于50%,成為控制權(quán)股東,其他股東購買后會成為控股股東)股東名稱 | 原持股比例 | D購買后持股比例 |

A | 70% | 10% |

B | 10% | 10% |

C | 10% | 10% |

D | 10% | 70% |

合計 | 100% | 100% |

現(xiàn)在A將其持有的60%股權(quán)出售給D,D本身為非控股股東,增加60%后持股比例變?yōu)?/span>70%,成為控股股東。這時在評估該60%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?回復(fù):按照控制權(quán)狀態(tài)評估60%的股權(quán)市場價值。情況四:關(guān)聯(lián)公司之間出售股權(quán)一、母公司為實際控制人,子公司持股比例大于50%,子公司出售大于50%的股權(quán)給母公司,除母子公司外,其余公司購買后也會成為控股股東A、B、C、D為公司M的股東,A為B的全資子公司,持股比例如下:股東名稱 | 原持股比例 | B購買后持股比例 |

A | 70% | 10% |

B | 10% | 70% |

C | 10% | 10% |

D | 10% | 10% |

合計 | 100% | 100% |

現(xiàn)在A將其持有的60%股權(quán)出售給B,B本身為實際控制人,增加60%后持股比例變?yōu)?/span>70%。這時在評估該60%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?回復(fù):按照控制權(quán)狀態(tài)的市場價值評估60%的股權(quán)。二、母公司為實際控制人,子公司持股比例大于50%,子公司出售小于49%的股權(quán)給母公司,除母子公司外的其余股東購買后不會成為控股股東A、B、C、D為公司M的股東,A為B的全資子公司,持股比例如下:股東名稱 | 原持股比例 | B購買后持股比例 |

A | 70% | 65% |

B | 10% | 15% |

C | 10% | 10% |

D | 10% | 10% |

合計 | 100% | 100% |

現(xiàn)在A將其持有的5%股權(quán)出售給B,B本身為實際控制人,增加5%后持股比例變?yōu)?/span>15%。這時在評估該5%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?回復(fù):按照少數(shù)股權(quán)市場價值評估。三、母公司為實際控制人,子公司持股比例小于49%,子公司出售小于49%的股權(quán)給母公司,除母子公司外的其余股東購買后不會成為控股股東A、B、C、D為公司M的股東,A為B的全資子公司,持股比例如下:

這時在評估該5%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?現(xiàn)在A將其持有的5%股權(quán)出售給B,B本身為實際控制人,增加5%后持股比例變?yōu)?/span>30%。回復(fù):按照少數(shù)股權(quán)市場價值評估。四、母公司為實際控制人,子公司持股比例小于49%,子公司出售小于49%的股權(quán)給母公司,但除母子公司外的其余股東購買后會成為控股股東A、B、C、D為公司M的股東,A為B的全資子公司,持股比例如下:

現(xiàn)在A將其持有的5%股權(quán)出售給B,B本身為實際控制人,增加5%后持股比例變?yōu)?/span>30%,但若D購買股權(quán)后,D的持股比例為49%超過A+B的持股比例。

這時在評估該5%股權(quán)價值時應(yīng)該定義為控制權(quán)還是非控制權(quán)?可比交易案例是選擇具有控制權(quán)的案例還是不具有控制權(quán)的案例?可比案例選擇時是不是也不能只看交易的股權(quán)比例,而應(yīng)該具體問題具體分析?回復(fù):按照上述股權(quán)市場價值評估。